2026/06/30

どんぶり勘定から脱却するには?経営者が最初に見るべき3つの数字

どんぶり勘定から脱却するために、最初に抑える3つの数字

「売上は増えているのに、なぜかお金が残らない」

「社員を採用したいが、本当に人件費を払えるのか不安だ」

「設備投資をしたいが、いくらまで借りても大丈夫なのか分からない」

このような悩みを抱えながら、通帳の残高や前年の売上を見て、経営判断をしていないでしょうか。

どんぶり勘定から脱却するというと、細かな経費を管理したり、難しい決算書を読んだりすることだと思われがちです。

しかし、本当の目的は数字に詳しくなることではありません。

採用、値上げ、設備投資、借入といった重要な場面で、根拠を持って経営判断できる状態をつくることです。

そのために経営者が最初に確認したいのが、次の3つの数字です。

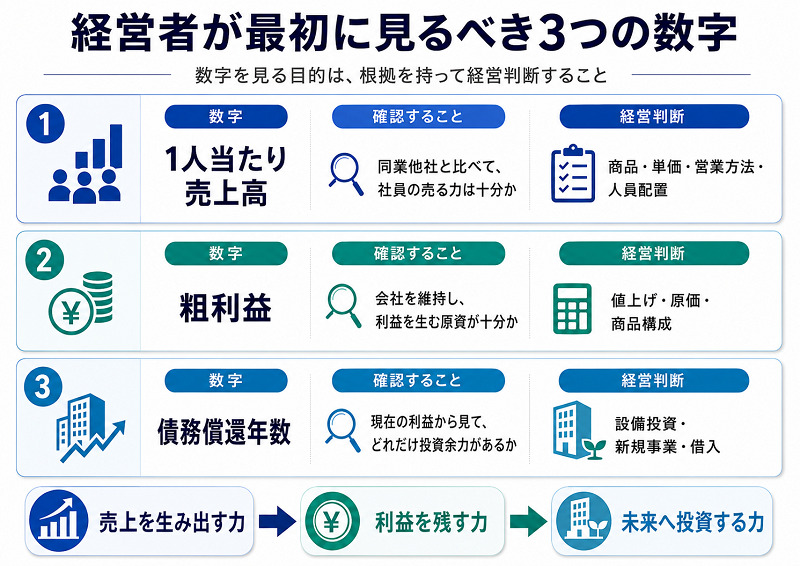

1.1人当たり売上高

2.粗利益

3.債務償還年数

この3つを見ると、会社の「売上を生み出す力」「利益を残す力」「未来へ投資する力」を整理できます。

本記事では、3つの数字の意味と、経営判断への使い方を分かりやすく解説します。

コラムの内容を、より分かりやすく、短くまとめたメルマガもお届けしています。

長い文章を読むのが少し負担に感じる方は、ぜひメルマガをご登録ください。

目次

どんぶり勘定から脱却する目的は、根拠を持って経営判断すること

どんぶり勘定とは、会社の収支や利益を正確に把握せず、感覚や大まかな数字だけで経営判断を行っている状態です。

帳簿が作られていない会社が、どんぶり勘定なのではありません。

毎月試算表を作っていても、数字を経営判断に使っていなければ、実質的にはどんぶり勘定と変わらないと言えます。

例えば、次のような状態です。

・売上高だけ見て採用を決めている

・売上が増えたのにお金が残らない

・金融機関に借入を断れら困っている

・粗利益を確認せず、売上だけを追いかけている

・数字が悪いと社員に「もっと売れ」と伝えている

これらに共通しているのは、経営判断の根拠が不足していることです。

経営者が本当に知りたいのは、決算書の読み方ではなく、

・社員を採用してもよいか

・給料を上げてもよいか

・商品を値上げすべきか

・新しい設備を購入してもよいか

・追加で借入できるか

こうした判断を、感覚ではなく、根拠を持って行いたいのです。。

どんぶり勘定から脱却する目的は、すべての数字を把握することではありません。

経営に必要な数字を絞り、重要な判断に使えるようにすることです。

根拠を持って経営判断するために見るべき3つの数字

経営者が確認できる数字は、決算書や試算表の中に数多くあります。

しかし、最初からすべての数字を理解する必要はありません。

まずは、次の3つを確認します。

3つの数字は、それぞれ独立しているわけではありません。

1人当たり売上高によって、会社全体の売上が生まれます。

その売上から原価を引くと、粗利益が残ります。

さらに、粗利益から人件費やその他の経費を支払い、利益と返済原資をつくります。

その返済原資と借入残高を比較することで、今後の投資余力を考えられます。

つまり、次の順番です。

売上を生み出す力

↓

利益を残す力

↓

未来へ投資する力

この流れを理解することが、どんぶり勘定から脱却する第一歩です。

1人当たり売上高が低い原因は、社員の営業力の問題か

1人当たり売上高とは

1人当たり売上高は、次の計算式で計算します。

1人当たり売上高=年間売上高÷従業員数

分かりやすく説明すると、

会社で働く人1人が、平均してどれくらい売上をつくっているかを見る数字です。

例えば、年間売上高が2億円で、従業員が20人いる会社の場合、1人当たり売上高は1,000万円です。

ただし、この1,000万円という数字だけを見ても、良いか悪いかは判断できません。

重要なのは、同業他社と比較することです。

同業他社と比べて、社員の売る力は十分か

1人当たり売上高を見る目的は、同業他社と比べて、社員の売る力が十分かを確認することです。

例えば、自社の1人当たり売上高が1,000万円だったとします。

同じ業種、同じような規模の会社が平均して1,500万円を上げているなら、自社には売上を生み出す仕組みに改善余地があると考えられます。

反対に、同業他社より高い水準であれば、現在の人員で比較的多くの売上を生み出している可能性があります。

日本政策金融公庫では、小企業の決算データをもとに、業種別の収益性や生産性などの経営指標を公表しています。

日本政策金融公庫の小企業の経営調査指標

自社の数字だけを眺めるのではなく、業界の数字と比較することで、自社の現在地が見えやすくなります。

ただし、同じ業種でも、外注を多く使う会社と、社内で業務を行う会社では数字が変わります。

外注費が多い場合は、「労働生産性」(粗利益÷従業員数)の比較で売る力を見るという方法もあります。

また、同業者比較だけでなく、自社の過去3年程度の推移も確認しましょう。

社員数が増えているのに、1人当たり売上高が下がり続けている場合は、組織の拡大に売上の仕組みが追いついていない可能性があります。

数字が低い原因を社員個人に求めない

ここで注意したいのは、1人当たり売上高が低いからといって、社員の能力が低いと判断しないことです。

数字が低いと、

「営業担当者の努力が足りない」

「社員に営業研修を受けさせよう」

と考えたくなるかもしれません。

しかし、1人当たり売上高は、社員個人の営業力だけで決まる数字ではありません。

次のような会社側の要因にも左右されます。

・商品やサービスの魅力が低い

・新規客獲得やリピートを生む仕組みがない

・営業担当者が事務作業に追われている

・提案しやすい商品が整備されていない

・社長がいなければ受注できない

つまり、社員の売る力は、個人の営業スキルだけではなく、会社のビジネスモデルによって大きく変わります。

見直すべきなのは、会社のビジネスモデル

ビジネスモデルとは、誰に、何を、どのように提供し、利益を生み出すかという会社全体の仕組みです。

社員に「もっと売れ」と求める前に、次の問いを確認します。

・商品・顧客の優先順位が決まっているか

・見込み客から問い合わせが来る仕組みがあるか

・継続契約や追加受注につながる商品があるか

・営業担当者が営業活動に集中できているか

・社長以外でも提案と受注ができるか

見直すべきは、社員が売りやすい商品と仕組みを、会社が用意できているかです。

1人当たり売上高は、社員を評価する数字ではなく、ビジネスモデルを点検するための数字と考えましょう。

粗利益で、会社に必要なお金を生み出せているか確認する

粗利益とは

粗利益とは、売上高から、その商品やサービスを提供するために直接かかった売上原価を引いた金額です。

記事内では、次の例で考えると分かりやすくなります。

1,000円で仕入れた商品を1,500円で売った場合、500円が粗利益です。

計算式は、次のとおりです。

粗利益=売上高-売上原価

粗利益は、決算書では「売上総利益」と表示されることもあります。

この粗利益から、給与、社会保険料、家賃、広告費、通信費などを支払います。

そのため、粗利益は、会社を維持し、利益を残すための原資です。

売上が増えても、粗利益が増えるとは限らない

どんぶり勘定の会社では、売上高だけを見て経営状況を判断しがちです。

しかし、売上が増えれば、必ず会社にお金が残るわけではありません。

例えば、次のような場合です。

・値引きによって売上を増やした

・仕入価格や外注単価が上がった

・利益率の低い商品ばかり売れている

・忙しくなったため残業代が増えた

・売上を増やすための広告費が増えた

売上が1億円から1億2,000万円に増えていても、粗利益率が下がれば、会社に残る粗利益はほとんど増えないことがあります。

場合によっては、売上が増えたことで仕事だけが忙しくなり、利益が減ることもあります。

そのため、売上高だけでなく、粗利益額と粗利益率を確認する必要があります。

粗利益額と粗利益率の両方を見る

粗利益率は、売上高に対して粗利益がどれくらい残っているかを示します。

計算式は、次のとおりです。

粗利益率=粗利益÷売上高×100

例えば、売上高が1億円、粗利益が4,000万円なら、粗利益率は40%です。

翌年の売上高が1億2,000万円になっても、粗利益が4,200万円であれば、粗利益率は35%に下がっています。

売上は20%増えていますが、粗利益は5%しか増えていません。

この場合、売上を増やすために多くの仕事をしているにもかかわらず、会社を維持するための原資は十分に増えていないと考えられます。

粗利益をみるときに確認したいのは、次の2点です。

1.必要な粗利益額を確保できているか

2.粗利益率が下がっていないか

粗利益は借入返済の出発点

借入金の返済は、粗利益からは、人件費や家賃などの経費を支払った残りのお金で行います。

粗利益が重要なのは、返済原資を生み出す出発点だからです。

流れを整理すると、次のようになります。

売上高- 売上原価= 粗利益

粗利益- 人件費やその他の経費= 営業利益

さらに、税金や減価償却費などを考慮して、実際の返済原資を確認します。

粗利益が不足すると、どれだけ経費を細かく削減しても、十分な利益や手許現金を残すのは難しくなります。

粗利益が不足しているときに見直すこと

粗利益が不足している場合は、売上を増やす前に次の項目を見直します。

価格を見直す

原材料費や人件費が上がっているにもかかわらず、販売価格を据え置いていないでしょうか。

値上げは顧客離れが怖いものです。

しかし、必要な粗利益を確保できない価格で販売を続ければ、忙しくても会社にお金が残りません。

原価を見直す

仕入先、発注方法、外注範囲、廃棄、手戻りなどを確認します。

単に安い仕入先を探すだけでなく、作業のやり直しや余分な在庫も含めて考えます。

商品構成を見直す

売上が多い商品と、利益が多い商品は同じとは限りません。

粗利益率の高い商品やサービスが売れやすい提案方法になっているかを確認します。

顧客構成を見直す

同じ商品でも、顧客によって値引き、配送、追加対応などの負担が異なります。

売上額だけでなく、顧客ごとの粗利益や対応時間も確認する必要があります。

粗利益を見る目的は、社員や経費を一方的に減らすことではありません。

自社が生み出した価値に見合う利益を、会社に残せているかを確認することです。

債務償還年数で、会社の投資余力を確認する

債務償還年数とは

債務償還年数とは、実質的な借入金を、会社が1年間に生み出す返済原資で割った数字です。

計算の基本的な考え方は、次のとおりです。

債務償還年数=実質的な借入金÷年間返済原資

記事内では、次のように説明します。

債務償還年数は、現在の借入金を返済原資で何年かけて返せるかを示します。年数が短いほど、追加借入を活用した成長投資を検討しやすくなります。

なお、実質的な借入金や返済原資の計算方法は、金融機関や分析目的によって異なる場合があります。

一般的には、借入金から返済に充てられる現預金などを差し引いた金額を実質的な借入金と考え、税引後利益と減価償却費などから返済原資を求めます。

債務償還年数は、返済能力だけを見る数字ではない

債務償還年数は、一般的には現在の借入金に対する返済能力を見るために使われます。

しかし、経営者にとっては、返済できるかどうかだけを見る数字ではありません。

今後の成長に向けて、どれだけ追加投資できるかを考える指標にもなります。

例えば、次のような投資です。

・生産設備や業務システム導入への投資

・店舗や工場の増設

・事業承継やM&A

債務償還年数が短ければ、現在の利益に対して借入負担が比較的軽く、追加借入を活用した投資を検討しやすくなります。

反対に、債務償還年数が長い場合は、新たな借入を増やす前に、粗利益や営業利益を改善する必要があります。

10年程度を一つの目安として考える

金融機関の融資判断は、債務償還年数だけで決まるものではありません。

次のような条件も含めて総合的に判断されます。

・担保となる資産

・預金やその他の保有資産

・自己資本

・業種と事業内容

・資金の使い道

・投資後の事業計画

・過去の返済実績

・金融機関との取引状況

そのうえで、会社の収益力から借入余力を考える場合、債務償還年数10年程度は一つの重要な目安になります。

金融機関の融資実務では、債務償還年数10年以内が重要な基準とされており、10年を超えると「要注意先」と判断されるリスクが高まるとされています。

支援先においても、渉外担当者との話し合いにおいて、債務償還年数が10年以内に収まる融資申請は、審査のテーブルに乗る実感があります。

ただし、これは絶対的な基準ではなく、業種・担保・自己資本なども総合的に考慮されます。

大切なのは、10年という数字だけで機械的に判断することではなく、自社の投資余力を考える目安として使うことです。

投資余力を簡単に考える方法

例えば、現在の実質的な借入金が5,000万円で、年間返済原資が1,000万円の会社があるとします。

債務償還年数は5年です。

仮に10年を一つの目安とすると、現在の返済原資から計算した債務負担の目安は1億円です。

単純計算では、その差額となる5,000万円が追加借入を考える際の一つの目安になります。

ただし、実際に5,000万円を借りられるとは限りません。

追加投資によって、

・利益がどれだけ増えるか

・新たな固定費がいくら増えるか

・返済原資がどう変わるか

・投資回収まで何年かかるか

を確認する必要があります。

つまり、債務償還年数は借入可能額を保証する数字ではありません。

投資計画を考え始めるための基準となる数字です。

債務償還年数が長い場合に行うこと

債務償還年数が長い場合、すぐに投資を諦める必要はありません。

まず、年数が長くなっている原因を確認します。

粗利益が不足している

価格、原価、商品構成を見直し、利益を生み出す力を高めます。

固定費が大きすぎる

現在の売上規模に対して、人件費、家賃、その他の固定費が適切かを確認します。

ただし、将来の成長に必要な人材や設備まで一律に削減しないことが大切です。

借入金が多すぎる

既存の借入条件や返済期間を確認し、金融機関と相談します。

現金を生まない資産が多い

不要な在庫、遊休設備、回収の遅い売掛金などがないかを確認します。

利益が一時的に落ちている

一時的な投資や外部環境の変化によるものか、ビジネスモデルそのものの問題かを区別します。

債務償還年数が長い場合は、借入だけを問題にするのではなく、利益構造と資産の使い方を合わせて見直します。

3つの数字から、何を経営判断すればよいのか

3つの数字は、確認しただけでは意味がありません。

採用、価格、投資などの具体的な経営判断に使う必要があります。

社員を採用してもよいか

社員を採用すると、給与だけでなく、社会保険料、採用費、教育費、備品、場所などの費用が増えます。

採用前には、次の順序で確認します。

1.1人当たり売上高は同業他社と比べて低すぎないか

2.新しい社員が売上を生み出しやすい仕組みは整っているか

3.新たな人件費を負担できる粗利益があるか

4.採用後に売上と粗利益がどの程度増えるか

5.一時的に利益が減った場合の余力が充分あるか

1人当たり売上高が低い状態で、同じビジネスモデルのまま人だけを増やすと、会社全体の固定費が増えます。

採用前に、社員が売りやすい仕組みを整えることが必要です。

商品やサービスを値上げすべきか

値上げを考えるときは、売上高だけでなく粗利益を確認します。

原価や人件費が上昇しているのに価格を据え置けば、粗利益は減っていきます。

次の数字を確認します。

・商品別の粗利益額

・商品別の粗利益率

・値上げ後の実際の販売価格

・顧客別の対応コスト

・値上げ後に必要な販売数量

値上げによって一部の売上が減ったとしても、必要な粗利益を確保できれば、会社全体の利益が増えることがあります。

大切なのは、売上を守ることではなく、会社の継続と投資に必要な粗利益を守ることです。

設備投資や新規事業に進んでもよいか

設備投資や新規事業を考えるときは、債務償還年数を確認します。

ただし、現在の年数だけを見るのでは不十分です。

投資後の計画も作ります。

・投資額はいくらか

・借入金はいくら必要か

・投資によって粗利益はいくら増えるか

・人件費や固定費はいくら増えるか

・投資後の債務償還年数は何年になるか

投資前の数字だけでなく、投資後の数字を予測することが重要です。

借入金を増やしてもよいか

金融機関が融資を提案してくれたからといって、借りられるだけ借りればよいわけではありません。

一方で、借入を極端に避けることが正しいとも限りません。

借入を活用することで、設備、人材、商品開発などへの投資を早められるからです。

ただし、判断すべきなのは、

借りたお金によって、返済額を上回る利益と将来価値を生み出せるか

です。

債務償還年数は、その判断のベースとなる数字です。

3つの数字を見るだけでは、どんぶり勘定から脱却できない

1人当たり売上高、粗利益、債務償還年数を計算しても、それだけで会社が変わるわけではありません。

数字を経営判断と行動につなげる必要があります。

STEP1 比較する

それぞれの数字を、次の対象と比較します。

・同業他社

・過去3年間の推移

・経営計画の目標

数字は単独で見るより、比較することで意味が明確になります。

STEP2 経営課題を一つに絞る

複数の数字が悪いと、あれもこれも改善したくなります。

しかし、一度に多くの課題へ取り組むと、どの施策が成果につながったのか分からなくなります。

例えば、1人当たり売上高が低い場合は、

・単価

・新規顧客数

・継続率

などから、最も影響の大きい課題を一つ選びます。

STEP3 経営判断を行う

課題が明確になったら、具体的な判断をします。

・価格を変える

・商品構成を変える

・顧客層を変える

・営業の手順を標準化する

・採用時期を決定する

・投資額を見直す

・借入方法を検討する

「様子を見る」だけで終わらせず、何を変えるかを決めます。

STEP4 社員の行動へ落とし込む

会社の粗利益を増やすという判断を、そのまま社員へ伝えても、何をすればよいか分からないことがあります。

社員が変えられる行動や成果へ分解します。

例えば、粗利益を増やすために、

・値引き率を下げる

・高粗利益商品の提案件数を増やす

・継続契約率を高める

・作業の手戻りを減らす

・原材料の廃棄を減らす

といった目標へ落とし込みます。

経営目標と社員の行動や成果をつなぐ仕組みとして、OKRなどの目標管理を活用する方法もあります。

重要なのは、数字の責任を社員へ押し付けることではありません。

社員が実際に数字を変えられる仕組みと行動を、会社が一緒になって考える姿勢が求められます。

STEP5 毎月レビューする

経営目標は、一度決めて終わりではありません。

毎月、次の点を確認します。

1.数字はどのように変化したか

2.決めた行動は実行されたか

3.行動によって期待した成果が出たか

4.うまくいかなかった原因は何か

5.翌月は何を続け、何を変えるか

数字、判断、行動、振り返りを繰り返すことで、経営判断の精度が高まります。

どんぶり勘定から脱却できているか確認するチェックリスト

次の項目を確認してください。

1人当たり売上高

✅年間売上高を従業員数で割っている

✅同業・同規模の会社と比較している

✅過去3年間の推移を確認している

✅商品、単価、集客、営業方法を見直している

粗利益

✅毎月の粗利益額と固定費の額を比較している。

✅粗利益率を前年と比較している

✅商品別または事業別の粗利益が分かる

✅値上げや原価上昇の影響を把握している

債務償還年数

✅実質的な借入金を把握している

✅年間の返済原資を把握している

✅債務償還年数を計算している

✅投資後の債務償還年数を予測している

経営判断

✅採用や投資の判断根拠を説明できる

✅数字から優先すべき課題を決めている

✅改善目標の担当者と期限が決まっている

✅社員の行動目標へ落とし込んでいる

✅毎月、数字と行動を振り返っている

該当しない項目が多い場合でも、すべてを一度に整える必要はありません。

まずは3つの数字を計算し、一つの経営判断に使うところから始めましょう。

まとめ|3つの数字を、根拠ある経営判断に使う

どんぶり勘定から脱却するために、難しい経営指標を数多く覚える必要はありません。

まず確認したいのは、次の3つです。

1.1人当たり売上高

会社で働く人1人が、平均してどれくらい売上をつくっているかを見る数字です。

同業他社と比べて低い場合は、商品、価格、集客、営業方法など、会社のビジネスモデルを見直します。

2.粗利益

1,000円で仕入れた商品を1,500円で売った場合、500円が粗利益です。

会社の人件費や経費を負担し、利益と返済原資を生み出す出発点になります。

3.債務償還年数

現在の借入金を返済原資で何年かけて返せるかを示します。

年数が短いほど、追加借入を活用した成長投資を検討しやすくなります。

この3つは、それぞれ、

・売上を生み出す力

・利益を残す力

・未来へ投資する力

を表します。

ただし、数字を計算するだけでは、どんぶり勘定から脱却したことにはなりません。

数字を比較し、課題を決め、採用、値上げ、借入、投資などの判断に使うことが必要です。

どんぶり勘定から脱却するとは、数字に詳しくなることではありません。

重要な経営判断を、勘ではなく根拠を持って行える状態をつくることです。

数字を把握しただけでは、会社は変わりません

経営数字から課題を見つけても、社員が何を変えるべきか分からなければ、改善は進みません。

OKRを活用すると、会社の重要課題を部門や社員の目標へ落とし込み、優先順位をそろえながら実行と振り返りを続けられます。

数字を根拠ある行動につなげたい方は、OKR導入コンサルティングをご覧ください。