先生。手元資金が厳しくて銀行に融資を打診したのですが、信用保証料が多額でビックリしています。

お金を借りるべきか、借りずに頑張るべきか。迷います・・。経営が厳しくなってから融資を打診しても、利息が高かったり、場合によっては融資がおりません。

経営が厳しくなる前に手を打って、手元資金を潤沢にしておきましょう。

2026/07/05

中小企業経営者が知るべき「賢い銀行とのつき合いかた」|愛知の税理士が解説

会社の資金繰りが厳しくなり、月末の支払いを考えると夜も眠れない…。

中小企業の経営者であれば、誰しも一度はこのような恐怖とプレッシャーを感じることがあるかもしれません。

その孤独感は計り知れないものです。

このような恐怖に支配されると、経営者は資金繰りに奔走し、本来の仕事に集中できません。

この記事では、中小企業の融資獲得支援を行ってきた税理士として、経営が良いときにこそ経営者が行うべき賢い銀行との付き合い方と、具体的なロードマップを提示します。

なお、この記事では分かりやすさを重視して、金融機関全般を「銀行」として表記しています。

金融機関の種類については、記事中で簡単に説明していますのでご参照ください。

この記事を通じて、あなたに覚えておいてほしい、たった一つの重要な原則があります。それは、

会社の倒産の直接的な原因は、赤字ではなく「資金不足」である

ということです。

この原則を理解したうえで、経営に集中できる環境を整えましょう。

目次

1. 銀行に「お金を貸してください」と言ってはいけない理由

意外かもしれませんが、銀行との交渉が上手な社長は、決して「お金を貸してください」という言葉を使いません。

なぜなら、この言葉を発した瞬間に「自分が弱い立場」であることを認め、銀行に主導権を握らせてしまうからです。

銀行員もノルマを持つサラリーマンです。

彼らは「お金に困って倒産しそうな人」には貸したくありませんが、「お金が十分にあり、将来性がある人」には、喉から手が出るほど借りてほしいと考えています。

賢い経営者は、決算説明の場でこう伝えます。 「何か良いご提案(融資の提案)があれば、検討しますよ」

これを財務の格言で「晴れの日に傘を借りる」と言います。

業績が悪くなってから傘(融資)を借りようとしても、銀行は貸してくれません。

業績が良い時にこそ、あえて多めに借入を行っておき、手元の現金を厚くしておくのが一流の経営戦略です。

生命保険を掛けるなら借入も行おう

会社に余裕が生まれてくると、生命保険に入る経営者が多いですが、そのタイミングこそ借入をするタイミングです。

会社に余裕がある状態であれば、融資の審査が通る可能性も高く、経営リスクに対する資金手当てが可能です。

経営者の生命保険掛金を惜しむ経営者はいませんが、「利息はもったいない」と云う経営者が多いのは驚きです。

借入金利息同様、保険も経費です。

しかし、保険は手元資金が減少するのに対し、借入は手許現金が増加する取引です。

経営者自身の人生設計も大切ですが、会社が倒産してしまったら、その人生設計そのものが崩れてしまいます。

2. 会社が倒産する本当の理由は、あくまで「資金不足」です。

たとえ決算書が連続で赤字であろうと、負債が資産を上回る「債務超過」であろうと、手元に現金があり、支払いや返済を続けられる限り、会社は倒産しません。

逆に、黒字であっても、売掛金の回収が滞るなどして現金が底をつけば、会社は簡単に倒産(黒字倒産)してしまいます。

「無借金経営こそが正義」と信じている経営者の方も多いでしょう。

しかし、ビジネスの安全性を決めるのは、借金の多さではなく、「手元にどれだけ現金があるか(現預金残高)」です。

たとえ1億円の借金があっても、手元に1億円の預金があれば、実質的なリスクはゼロです。

むしろ現金が豊富にあれば、チャンスの時の投資や、予期せぬトラブル(災害や不況)への対応力が格段に高まります。

目標にすべきは、固定費の3ヶ月分、理想は6ヶ月分の現預金です。

一般的な資金繰りの説明では、月商の3ケ月分と言われますが、経営基盤の弱い中小企業には月商3ヶ月では不十分です。

固定費の3ヶ月分が手元にあれば、大規模地震やコロナのような経営環境の激変があっても、「3ヶ月は大丈夫」と慌てることはありません。

これだけの現金があれば、資金繰りの不安から解放され、本業である経営に100%集中できるようになります。

銀行から「ぜひ借りてください」と頭を下げられるのは、決まってこの現預金がたっぷりある会社なのです。

3. メインバンクは銀行と信用金庫、どちらから選ぶべきか?

銀行ならどこでも同じというわけではありません。自社の規模に合った最適なパートナーを選ぶことが重要です。

3-1.日本政策金融公庫(日本公庫):常に最強の「保険」

政府100%出資の日本公庫は、民間銀行が融資しにくい場面をサポートする役割を持っています。

特に創業時は、公庫が一番の選択肢になります。

一度取引を始めたら、借入残高をゼロにせず、常に返済実績を積み上げ続けてください。

それが、不況時や不測の事態に備える「最強の保険」となります。

3-2.信用金庫(信金):年商3億円以下の強い味方

年商3億円以下の企業なら、メインバンクには「信用金庫」を強くお勧めします。

信用金庫は「地域密着」が法律で義務付けられており、地域経済を支える使命を持っています。

そのため、業績が少し悪化した時でも、メガバンクのように冷たく突き放さず、親身になって相談に乗ってくれる傾向があります。

3-3. 銀行:成長資金を借りるなら要検討

年商3億円以上の企業が、成長資金の融資を獲得するなら、地方銀行との取引も検討しましょう。

例えば私の地元、 愛知県の地方銀行は信金に比べて成長資金の融資に積極的な傾向があります。

メガバンクと違って、地域密着の店舗網があり、中小企業専門の銀行です。

4. 資金繰りを劇的に楽にする「借入」の種類

銀行から借りるお金には、その目的に応じて「返し方」のルールがあります。

ここを間違えると、利益は出ているのに現金が足りなくなる「黒字倒産」の入り口に立たされることになります。

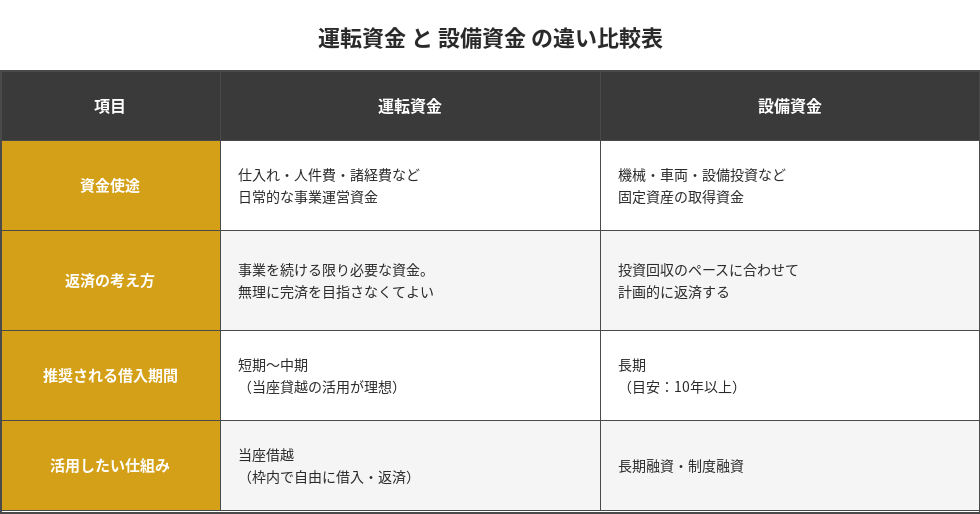

4-1.運転資金(仕入れや諸経費)

これは、入ってきた「売上代金」で返済すべきお金です。

本来、事業を続ける限り必要なお金ですが、「当座借越(とうざ借越)」という、枠の範囲内で自由に借りたり返したりできる仕組みを活用すれば、毎月の資金繰りを劇的に楽にすることが可能です。

中小企業の経営者がまず目指すゴールは、当座借越を結ぶことです。

4-2.設備資金(機械や車両の購入)

これは、その設備投資によって稼いだ「利益」と「減価償却費」から返していくお金です。

こちらはできるだけ長期(10年以上など)で借りて、1回あたりの返済額を小さく、資金繰りに余裕を持たせることが鉄則です。

5. 当座借越契約を結ぶまでのロードマップ

融資を受けたことがない経営者が銀行と取引を開始し、スムーズに資金調達を行うためのロードマップを解説します。

5-1. 最初の融資でおすすめは、日本政策金融公庫(日本公庫)

最初の取引先として最も推奨されるのが、政府系金融機関である日本公庫です。

実は、事業開始後よりも、事業計画を語れる事業開始前の方が融資を受けやすいのが特徴です。

2024年4月からは、決算2期前の企業に対して、無担保・無保証融資の枠が拡大しています。

新規開業・スタートアップ支援資金

これから開業する方は、ぜひ制度の活用を検討しましょう。

5-2. 信用金庫での借入を目指して訪問開始。

日本公庫は通帳を持たないので、並行して地域の信用金庫(信金)とお付き合いを始めましょう。

日本公庫から借りた資金を、今後取引をしたい信金の口座に入れ、そこから返済します。

返済を半年ほど行ったら、信金の支店を訪問し、「今後はあなたと取引をしたい」旨を伝えましょう。

日本公庫の返済をしていることで、信金側の評価もあがり、追加の提案融資を引き出しやすくなります。

良い条件で融資を引き出すためにも、定期訪問して経営状況を報告しましょう。

5‐3. 信用金庫で無担保・無保証の借入を目指す。

定期的に信金に訪問していると、金融機関から「融資の提案をさせてもらえませんか」という申し出があります。

そのときに確認するのが、「プロパー融資は検討してもらえますか」の一言です。

プロパー融資とは、信用保証協会の保証を伴わない借入で、保証料がかからないなど、低金利での借入が可能です。

また、融資実行のスピードが速かったり、借換の自由度が圧倒的に高いなどのメリットもあります。

プロパー融資に進む場合でも、銀行は貸し倒れリスクに備え、不動産などの担保の提供を求めてくることが一般的です。

しかし、経営者保証ガイドラインに基づく条件を満たしていれば、保証なしの交渉も可能です。

中小企業庁の経営者保証に関するガイドライン

担保を求められた場合でも、「経営者保証ガイドラインの無担保の対象にはなりませんか?」と必ず確認しましょう。

初回の借入時に無担保・無保証借入ができなかった場合にも、プロパー融資借換特別保証制度などの制度があるので、適時借入条件の見直しを検討しましょう。

5-4. 当座借越を結ぶ

当座借越とは、あらかじめ設定した借入限度額の範囲内で、必要なときに自由に借入と返済ができる銀行の融資サービスです。

口座の残高が不足しても、自動的に不足分を立て替えてくれるため、手形の不渡りや急な資金不足を回避できるのが大きな特徴です。

つまり、当座借越契約分だけ、企業の資金繰り・危機対応能力があがるのです。

利息は借入れた分だけになりますので、借りなければ利息は発生しません。

ただし、1年ごとの契約更新時に、銀行所定の「当座貸越手数料(事務取扱手数料)」がかかるケースがあります。

できれば、ここまで意識して、日本公庫の融資獲得前に、どこの銀行と付き合うかを決めましょう。

6. 信頼を一気に失う「NGな付き合い方」

これくらいは良いだろうと軽く考えていることが、実は銀行からの評価を下げている場合があります。

設備融資の目的外使用

最もやってはいけないのが、設備融資の目的外使用です。

まれに、設備が不要になった場合に、そのお金で違うものを購入する経営者がいますが、資金の使途違反は融資の世界では信用を一気に失墜させる行為です。

今後の融資が一切受けられなくなるリスクがあるので、絶対にやめましょう。

一行取引への依存

「卵は一つのカゴに盛るな」という格言通り、取引銀行は2〜3行に分散させましょう。

銀行は一行融資を望みますが、その反面、他行と貸付のリスクを分担しているというメリットもあります。

また、一行だけに依存すると、支店長や担当の交代一つで融資スタンスが変わり、他に行き場がない状況に追い込まれるリスクがあります。

「貸付金」の計上

社長や知人への「役員貸付金」は、銀行員が最も嫌う勘定科目です。

銀行は「会社に必要な資金」を貸しているのであって、社長個人のために貸しているわけではないからです。

これが1円でもあるだけで、「銀行融資」の難易度は跳ね上がります。

7. 危機の前兆:銀行の態度はどう変わるか?

会社への信頼や評価が悪化し始めると、態度を変えるのが銀行です。これは、来るべき危機を知らせる重要なサインです。

7‐1. 銀行員が見せる「手のひら返し」の正体

あれほど頻繁に顔を見せていた銀行の担当者が、急に「忙しいのでまた今度…」と訪問頻度を落としてくる。

これは、多くの経営者が経験する「手のひら返し」の始まりです。

しかし、これは担当者個人の感情的なものではありません。

銀行は組織として、リスクを評価し、慎重に行動しているに過ぎません。

特に、担保となる資産を持たない会社に対しては、その態度は顕著に冷たくなります。

これは感情論ではなく、担保価値や債権回収の見込みを冷静に再評価した結果であり、銀行の合理的なリスク管理行動なのです。

会社が苦しい時に銀行は、本当に冷たい。

銀行が、雨の日に傘を貸さない。といわれるゆえんです。

7‐2. 「雨の日に傘を貸さない」となるその前に

銀行からの信用を下げずに上げる取り組みとして、できれば毎月支店長を訪問することをおすすめします。

「支店長は忙しいから迷惑なのでは?」と思うかもしれませんが、毎月経営状況を報告する方が、銀行は業績悪化などのネガティブな情報を吸い上げたり、会社のビジョンや経営者の資質が分かります。

つまり、月次報告をすることで、経営者の管理能力や誠実さをアピールできます。

高い評価を獲得している企業に対しては、経営状況の悪化時にも、銀行は素早い対応をしてくれます。

「現金こそが経営の命綱だ」ということを肝に銘じて、忙しくても毎月訪問しましょう。

ただし、銀行の忙しい月末・月初に訪問するのは控えましょう。

8. 銀行員から一目置かれる「数字に強い経営者」とは?

銀行員と対等な立場で話すために、複雑な会計理論をマスターする必要はありません。

次の3つの数字を即答できるだけで、銀行員からの信頼は格段に高まります。

- 現預金残高: 「今、会社にいくら現金があるか。会社の生存期間は何ヶ月か。」

- 粗利益: 「会社の稼ぐ力はどれだけか。追加投資余力はどれだけか。」

- 債務償還年数: 「今の利益のペースで、あと何年で借金を返し切れるか。」

これらの数字を把握している経営者は、「自社をしっかりコントロールできている」と評価され、より有利な条件での借入交渉が可能になります。

9. まとめ:銀行を「経営のパートナー」として活用する

銀行はあなたの夢を支えてくれるパートナーですが、同時に利益を追求するビジネス組織でもあります。

彼らの「貸したい」という心理と、融資の「仕組み」を正しく理解し、使いこなすことが、安定した経営の第一歩です。

「借金=怖いもの」という古いイメージを捨て、「現金を最大化するための賢い手段」として借入を捉え直してみましょう。

借入に強い経営者になり、銀行を「経営のパートナー」としてうまく活用することが、会社と社員、そしてあなた自身の未来を守ることにつながります。

山内経営会計事務所では、銀行対応や資金繰改善についても支援を行っています。

初回無料相談は以下よりお申込みください。